Cum ne vor impacta dobânzile la credite în viitorul apropiat

Dobânzile la credite sunt un alt factor important care dă tonul pieței imobiliare. Cu cât dobânda e mai scăzută, cu atât oamenii sunt mai dornici să cumpere locuințe noi, să facă un upgrade la locuințele existente, să treacă de la chirie la prima casă, sau de la un apartament mai mic la unul mai mare, sau la case. Costul mic al creditelor, respectiv al dobânzilor, încurajează creșterea cererii de imobiliare.

Modificările ratelor dobânzilor influențează foarte mult capacitatea unei persoane de a cumpăra o proprietate rezidențială. Este important de reținut că, pe măsură ce ratele dobânzilor cresc, costul pentru accesarea unei finanțări crește, iar acest lucru va impacta întregul lanț imobiliar:

- Diminuarea accesului la finanțare duce la reducerea cererii de locuințe.

- Reducerea cererii poate forța scăderi de prețuri mai ales în cazul dezvoltatorilor.

- Prețurile mai mici la dezvoltatori impactează negativ marja de profit, respectiv ritmul construcțiilor noi, cumulate cu scumpirea materialelor de construcție și a manoperei.

- O marjă mai mică de profit poate duce la o amânare a noilor investiții în construcții.

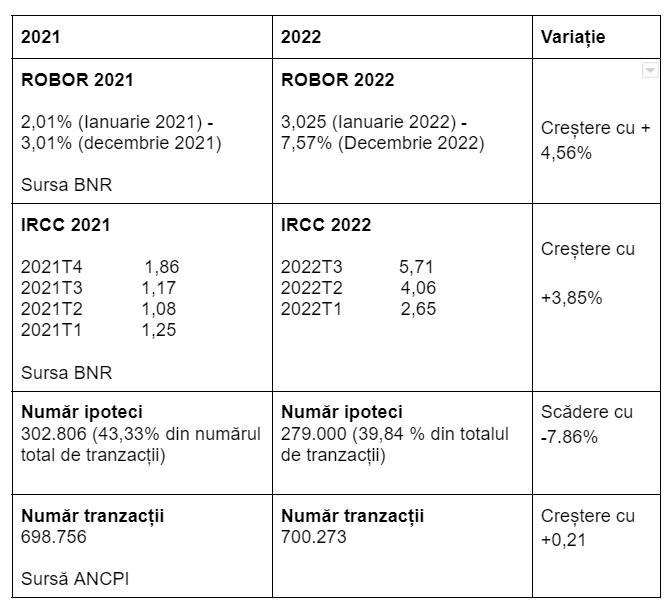

Din datele prezentate mai sus, rezultă că această creștere a dobânzilor nu a afectat numărul de tranzacții, acestea au rămas la același nivel cu cel din 2021. În schimb, ce-a scăzut într-adevăr a fost numărul de ipoteci angajate. Ceea ce înseamnă că mai puține persoane au apelat la o bancă pentru a finanța achiziția unui imobil.

Nivelul actual al dobânzilor la diverse bănci se situează în jurul a unei DAE de 8,16% – 9,35%. Vezi câteva exemple:

- Banca Transilvania – IRCC plus 3,15% şi DAE de 8,68%;

- CEC Bank – IRCC plus 2,30% şi DAE de 8,85%;

- BCR – IRCC + 2,45% şi DAE de 8,16%.

- ING bank – IRCC+ 2,09% – 2,79%, DAE – 9,35%,

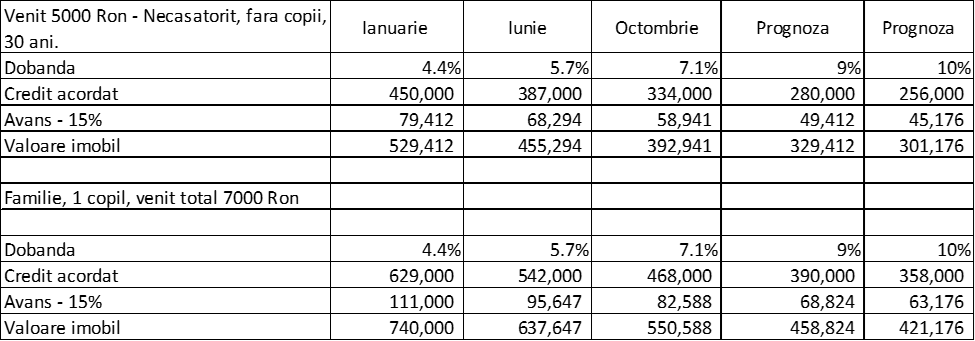

Vezi mai jos un scenariu realizat de consultanții Blitz pentru o creștere a dobânzilor la 9 și 10%.

Acest lucru însemna mai exact că va scădea suma împrumutată și totodată va scădea și valoarea proprietăților pe care aproximativ 40% din potențialii clienți le vor achiziționa.

Dacă în ianuarie anul trecut o persoană cu un venit de 7.000 de lei putea achizționa o locuință de 154.000 de Euro, în prezent, aceeași persoană poate accesa o finanțare pentru achiziția unei locuințe de aprox. 87.000 de Euro.

În concluzie, impactul dobânzilor asupra pieței este că scade puterea de cumpărare a celor cu intenție de cumpărare, ceea ce-i determină să caute locuințe mai puțin spațioase, situate în zone mai puțin dezvoltate sau la periferie.

Leave a Reply

Conectează-te cu noi

Cele mai citite articole

De la preț anunțat la cost real: Ghid compl...

16 July 2026

TVA 9% la locuințe: Ultimele zile din 2026

8 July 2026

BLITZ Scale: 100% din comisioane rămân la t...

16 June 2026

Agent imobiliar sau singur? Ce nu îți spune...

3 June 2026

Fara comentarii

adauga comentariu