Ce rată vei avea de achitat pentru locuința pe care ți-o permiți

Ai văzut un apartament ideal poziționat, frumos amenajat și foarte eficient compartimentat și te gândești deja dacă îl poți achiziționa cu un credit de la bancă?

Cum afli dacă poți să-l cumperi? Aflând prima dată ce rată îți permiți la veniturile tale actuale.

- Ce rată îți permiți?

Ca regulă generală, rata bancară lunară (cu tot cu asigurări și taxe) trebuie să se încadreze într-un grad de îndatorare care nu ar trebui să depășească 40% din veniturile tale nete și declarate la ANAF.

Venit net x 40% = rata lunară

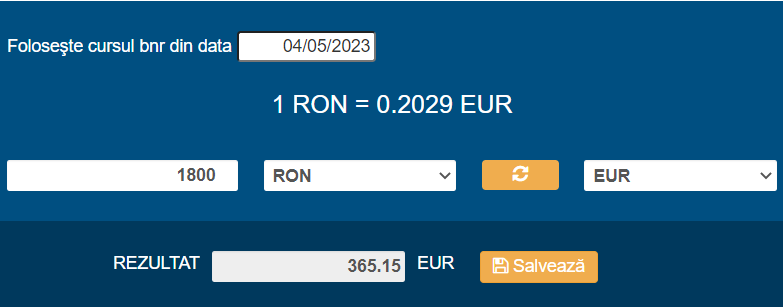

4.500 lei x 0,4 = 1.800 lei

Convertește suma în euro ca să-ți fie mai ușor să apreciezi încadrarea, având în vedere că toate prețurile la imobile sunt estimate în EURO, cu ajutorul instrumentului de convertor valutar de pe site-ul Băncii Naționale https://www.cursbnr.ro/convertor-valutar

Este important să clarifici dacă te încadrezi cu nivelul actual de venituri pentru a putea achita în mod regulat și fără probleme financiare rata, lună de lună, și să-ți mai rămână și o mică marjă pentru rambursării anticipate.

Ia în calcul și alte cheltuieli lunare precum facturile, hrana, transportul și alte costuri pentru a putea evalua gradul tău de îndatorare cu mai multă precizie.

- Pe ce perioadă te încadrezi?

În funcție de vârsta pe care o ai, termenul maxim de creditare poate fi de până în 30 de ani sau mai scurt. În cazul creditului ipotecar, vârsta la care termini de achitat ultima rată nu trebuie să depășească 70 de ani.

Ca regulă generală, cu cât ești mai tânăr, cu atât poți miza pe o perioadă de creditare mai mare, ceea ce în termeni de îndatorare înseamnă o rată lunară mai mică sau o valoare a creditului mai mare, respectiv o locuință mai spațioasă și mai nouă.

- Care este valoarea creditului pe care îl poți accesa?

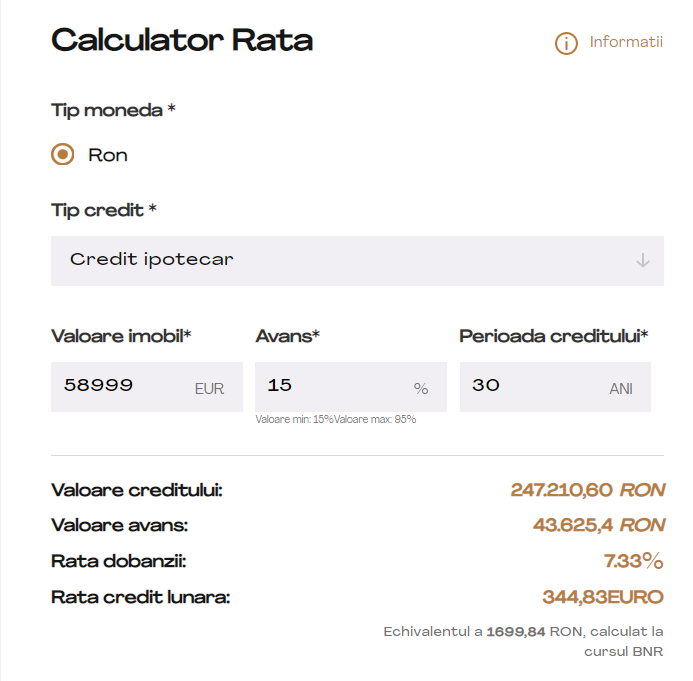

Cu ajutorul unui calculator de credit poți afla rapid dacă proprietatea dorită se încadrează în limitele tale bugetare. Pe site-ul www.blitz.ro în dreptul fiecărei proprietăți ai un calculator de rată, cu informații actualizate de curs valutar și nivelul actual al dobânzilor practicate de bănci, care te poate lămuri pe loc dacă o proprietate este în zona ta de confort financiar.

Am stabilit la pasul anterior că îți permiți o rată de 1800 de lei maxim. Prin urmare, o proprietate al cărei preț este de aprox 59.000 Euro se încadrează lejer în limitele tale financiare.

- Crește-ți veniturile

Dacă prețul proprietății este în zona ta de confort financiar, dar veniturile nete, luate în considerare de bănci sunt mai mici, este cazul să cauți un coplătitor, care să te ajute cu veniturile sale să suplimentezi baza de calcul, recurgând la co-plătitori care pot fi partenerul de viață, rude sau un prieten apropiat.

Codebitorii sau coplătitorii trebuie să aibă la rândul lor un istoric și un scor de credit bun pentru a fi luați în considerare de către bancă.

- Află dacă te califici

Alege tipul de credit care te avantajează cel mai mult (ipotecar sau ”Noua Casă”, în lei sau în euro), apoi solicită o preaprobare a creditului.

Băncile îți pot aproba un credit pe loc, deoarece a devenit foarte simplu pentru ele să verifice veniturile unui solicitant de credit la ANAF, instituția administrativ financiară care face o bună parte din ce făceau băncile pe vremuri, adică au în evidențe veniturile, vechimea angajării, numărul persoanelor aflate la întreținere, etc.

Aprobarea creditului e o procedură formală, al cărei răspuns îl afli, la o bancă, în câteva minute. Nu mai e nevoie de adeverințe de venit pentru o categorie largă de venituri – salarii, chirii, dividende, bani din străinătate, încasări de drepturi de autor, etc. Doar prezintă-te la banca la care încasezi salariul pentru o simulare de credit.

După ce te califici pentru un credit ipotecar știi sigur limita de finanțare pe care o poți accesa și poți începe negocierile pentru proprietatea pe care ți-o dorești.

Dobândă variabilă sau fixă?

Un aspect extrem de important de luat în calcul atunci când îți alegi creditul ipotecar este dacă să optezi pentru o dobândă variabilă sau fixă.

Dobânda fixă îți poate oferi o stabilitate financiară, deoarece rata ta va rămâne la același nivel în următorii 5-7 ani de credit. În schimb, dobânda variabilă poate fi mai avantajoasă în anumite perioade când baza de calcul al dobânzii IRCC sau ROBOR sunt la cote mici, ceea ce, în 2023, nu mai este cazul.

Cu o dobândă variabilă, riscul ca rata să crească în cazul în care dobânda crește, este destul de mare. Odată cu rata, va crește și gradul tău de îndatorare, prin urmare, îți va fi tot mai complicat să achiți rata la timp.

Optează așadar pentru o dobândă care să te avantajeze și ia o decizie informată în funcție de situația ta financiară și de evoluția principalilor indicatori economici.

Dacă situația ta financiară arată bine și ai găsit și proprietatea potrivită pentru tine și familia ta, apelează cu încredere la consultantul financiar Blitz pentru o simulare de credit și cele mai avantajoase condiții de creditare, precum și consiliere pentru îmbunătățirea scorului bancar și/sau pentru găsirea altor forme de venit care mai pot fi luate în calcul.

Tag-uri:

#credit ipotecar

#Dobanda fixa

#dobanda variabila

#grad de indatorare

#rambursare anticipată

#rata lunara

#valoare credit

Leave a Reply

Conectează-te cu noi

Cele mai citite articole

De la preț anunțat la cost real: Ghid compl...

16 July 2026

TVA 9% la locuințe: Ultimele zile din 2026

8 July 2026

BLITZ Scale: 100% din comisioane rămân la t...

16 June 2026

Agent imobiliar sau singur? Ce nu îți spune...

3 June 2026

Fara comentarii

adauga comentariu