S-a lansat Programul Noua Casa 2023. Cât va fi avansul?

A fost lansat programul Noua Casă. Mai sunt tinerii interesaţi să acceseze acest program, îi mai avantajează?

Guvernul a decis să continue programul Noua Casă, deoarece acesta este singurul prin care românii îşi pot achiziţiona o locuinţă cu un avans de cel mult 3.500 de Euro.

Cei mai mulți aplicanți ai programului Noua Casă sunt tinerii cu vârste cuprinse între 26 şi 35 de ani. De la lansarea programului, în 2009, și până acum peste 300.000 de români au beneficiat de credite garantate de stat. Numărul acestora însă a scăzut progresiv de la an la an:

Dacă în 2016 de ex. au apelat la program peste 30.000 de persoane pentru o valoare medie a creditelor de 38 de mii de euro, în ultimii 3 ani, numărul doritorilor de credite garantate de stat a scăzut la puțin peste 10.000:

- 2020 – 11.885

- 2021 – 11.858

- 2022 – 8.313

Din datele prezentate rezultă un interes în scădere față de acest program menit să faciliteze achiziția unei prime locuințe, iar numărul celor care au accesat un credit prin Noua Casă în ultimul an, a scăzut cu un sfert.

Știm și de ce: din cauza dobânzii variabile în creștere și a monedei în lei – singurele opțiuni ale programului.

Avantajele Programului Noua Casă

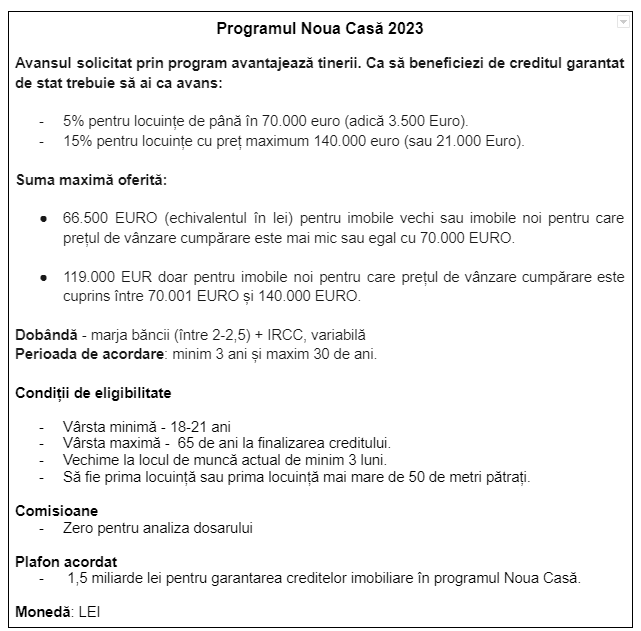

Programul are însă un atu imbatabil față de alte credite ipotecare: avansul de 5% din valoarea imobilului, ceea ce poate fi șansa celor tineri sau cu venituri foarte mici să-și achiziționeze o locuință.

Cu puțin peste 3.000 de euro avans îți poți cumpăra o locuință proprie!

Prognoza pentru indicele IRCC este de ușoară scădere anul acesta, așadar ne putem aștepta la un număr mai mare de cumpărători prin Noua Casă.

În plus, programul de anul acesta oferă și varianta de avans mai mare de 15% pentru credite de până în 119.000 de euro.

Dezavantajul față de anul trecut este într-adevăr dobânda mai mare – de aprox 8% față de 4% cât era anul trecut, dar cei care au nevoia reală de a cumpăra o locuință își vor asuma riscul de a contracta un credit cu dobândă variabilă, în speranța că situația economică internațională se va ameliora.

O noutate a programului este că nu ești plafonat la un credit de 66.500 de euro. Dacă îți dorești o locuință mai confortabilă sau mai spațioasă ai opțiunea unui avans de 15% pentru achiziția unei locuințe noi între 70.000 de euro şi 140.000 de euro.

Pentru a obține creditul maxim cu avans 5%, adică suma de 66.500 de euro, ai nevoie de un venit net de 5.200 de lei.

Vezi o simulare a creditului la una din băncile participante la program:

Ce fel de locuințe poți fi achiziționa prin programul Noua Casă

Peste 30-40% din imobile se încadrează în plafonul de 70.000 de euro, de la garsoniere, microapartamente și apartamente tip studio la apartamente de două camere.

Prin programul Noua Casă poți opta pentru locuinţe noi, dar și vechi consolidate. De asemenea, ca noutate, poți deține în proprietate o altă casă cu o suprafaţă mai mică de 50 de metri pătraţi care nu a fost achiziționată prin program.

Din datele oficiale rezultă că cei mai mulți aplicanți ai programului au între 26 şi 35 de ani. De la lansarea programului şi până acum aproape 300.000 de români au beneficiat de credite garantate de stat. În cei 13 ani de la debutul programului, doar 0,36% dintre clienți, adică mai puțin de o mie, nu și-au mai plătit ratele la creditele garantate de stat.

Anul trecut aproape o cincime din proprietățile tranzacționate pe piață au fost cumpărate prin programul Noua Casă, de către 8.313 de români. Cele mai multe cereri au venit din București și Ilfov (aprox. 29%), și alte 5 regiuni mari – Cluj, Timiș, Constanța, Iași și Brașov.

Contextul economic și financiar 2023

Programul Prima Casă a fost inițiat în 2009, într-un context în care tranzacțiile imobiliare erau blocate deoarece persoanele fizice se confruntau cu dificultatea de a accesa un credit de investiții imobiliare destinat achiziționării unei locuințe, dificultate dată de lipsa garanțiilor solicitate de instituțiile de credit.

Propunerea de alocare de plafon pentru anul 2023 se bazează pe analiza comportamentului băncilor şi beneficiarilor în anul 2022 şi pe tendinţele pieţei imobiliare şi a creditelor ipotecare previzionate pentru anul 2023, se arată în comunicatul Ministerului Finanțelor.

În opinia specialiștilor de la Ministerul Finanțelor, anul 2022 a fost unul atipic din perspectiva tranzacţiilor imobiliare. Anul 200 a fost caracterizat de incertitudine, alimentată atât de criza generată de războiul din Ucraina, cât și de inflație, și creșterea galopantă a indicilor IRCC și ROBOR.

Experții finanțiști se așteaptă în 2023 la o stabilizare a contextului geopolitic, o temperare a inflaţiei și a indicilor care intră în componența de cost al creditelor. Per ansamblu Banca Națională se așteaptă la un volum al tranzacţiilor finanţate prin credite ipotecare mai mare și la o redresare a cererii de creditare.

Consultantul Blitz recomandă în general dobânda fixă, pentru persoanele pentru care stabilitatea ratelor este importantă. Pentru cei însă care care sunt dispuși să parcurgă perioada mai incertă de până la stabilizarea indicilor și scăderea dobânzilor, dobândă variabilă poate fi o soluție avantajoasă, dată de avansul mai mic precum și dobânzile mai mici față de dobânzile fixe din această perioadă.

Leave a Reply

Conectează-te cu noi

Cele mai citite articole

De la preț anunțat la cost real: Ghid compl...

16 July 2026

TVA 9% la locuințe: Ultimele zile din 2026

8 July 2026

BLITZ Scale: 100% din comisioane rămân la t...

16 June 2026

Agent imobiliar sau singur? Ce nu îți spune...

3 June 2026

Fara comentarii

adauga comentariu