Rambursare anticipată cu diminuarea perioadei sau a ratei? Vezi simulare de credit real.

Ai reușit să pui ceva bani deoparte iar acum ești într-o dilemă. Nu știu dacă este bine să faci o rambursare anticipată a creditului cu diminuarea perioadei de creditare sau cu diminuarea ratei bancare.

Ce ne sfătuiesc consultanții în soluții de creditare de la Blitz?

A closeup shot of an entrepreneur working from home on his personal finances and savings

Adelina Cavalu, Credit Adviser de la Blitz, ne explică avantajele unei rambursări anticipate a unui credit imobiliar și ne prezintă 2 simulări de rambursare, una cu diminuarea perioadei de creditare și a doua cu diminuarea ratei bancare.

În primul rând care sunt avantajele unei plăți în avans?

Rambursarea anticipată reprezintă plata în avans a unei sume de bani din soldul creditului, oricând înainte de termenul final de rambursare a creditului.

Avantajul rambursării anticipate este că astfel costul creditului se micșorează. Banca nu mai percepe dobânda și comisioanele lunare la sumele rambursate în avans. În urma efectuării unei plăți în avans, graficul de rambursare se reface, iar soldul rămas este reeșalonat pentru perioada mai scurtă rămasă sau pe aceeași perioadă.

Să faci o rambursare anticipată este relativ simplu. Dar unele bănci solicită achitarea unei anumite sume minime (cel puțin o rată), pentru a se lua în considerare rambursarea anticipată. De asemenea, câteva dintre ele au un comision de rambursare anticipată care poate ajunge la 4-5% din suma rambursată.

Așadar, de ce să rambursezi anticipat un credit? Răspunsul este – ca să faci economii importante de bani!

Rambursare anticipată cu reducerea perioadei de creditare sau cu reducerea ratei?

Atunci când efectuezi o plată în avans, tot ce ai de făcut este să depui banii în cont și să mergi la bancă ca să completezi o cerere și să alegi una din cele două variante:

- Să reduci perioada contractuală, păstrând aceeași rată

- Sau să reduci rata și să păstrezi aceeași perioadă a creditului

Ai avantaje nete atât și în prima variantă, cât și în cea de-a doua. Diminuând rata, reduci povara financiară, care poate fi pentru unii un efort financiar prea mare.

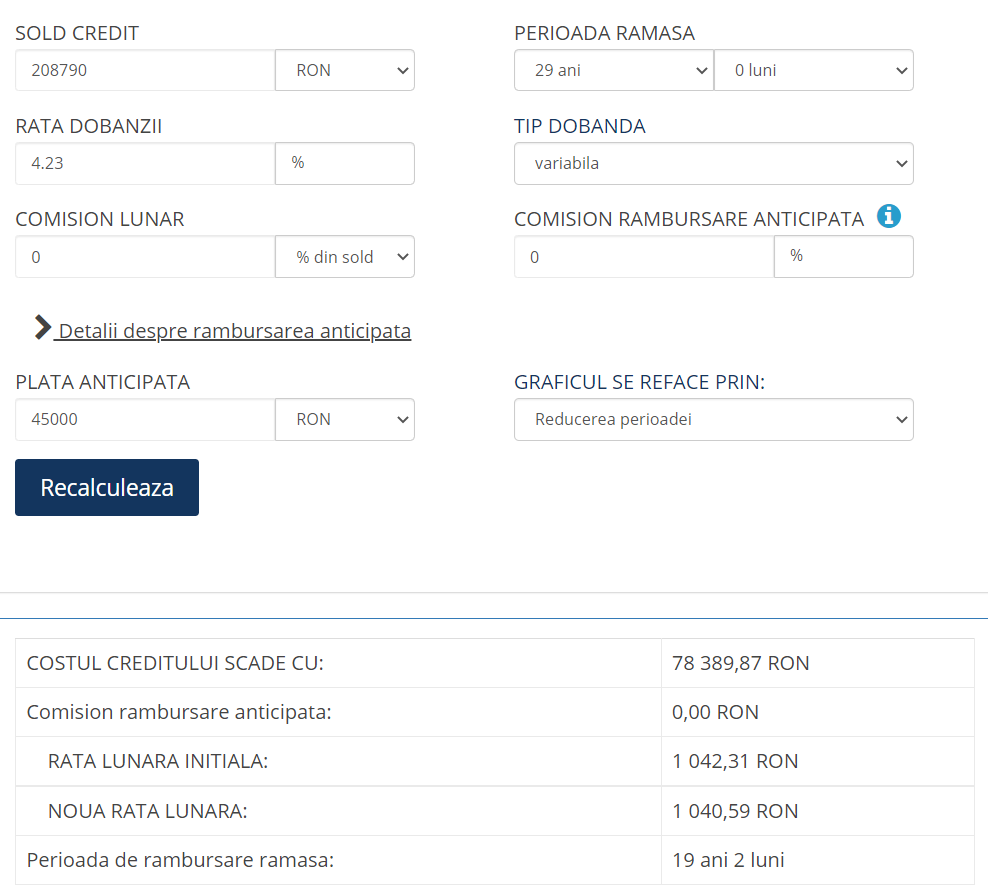

Vom face o simulare pentru o plată de 45000 lei la un credit obținut pe 30 de ani în lei (rămași 29 de ani), la o rată variabilă a dobânzii anuale de 4,23% și un comision zero de administrare și de rambursare anticipată.

Pentru un alt grafic și alte plăți vezi calculator rambursare anticipată aici.

Atunci când soliciți reducerea perioadei se întâmplă următoarele:

Rambursare Creditului cu reducerea perioadei:

Observă următoarele rezultate: Costul creditului a scăzut cu 78.389,87 lei și s-a scurtat perioada de rambursare de la 29 ani la 19 ani și 2 luni. Scăpăm de datorii mai repede cu 10 ani!

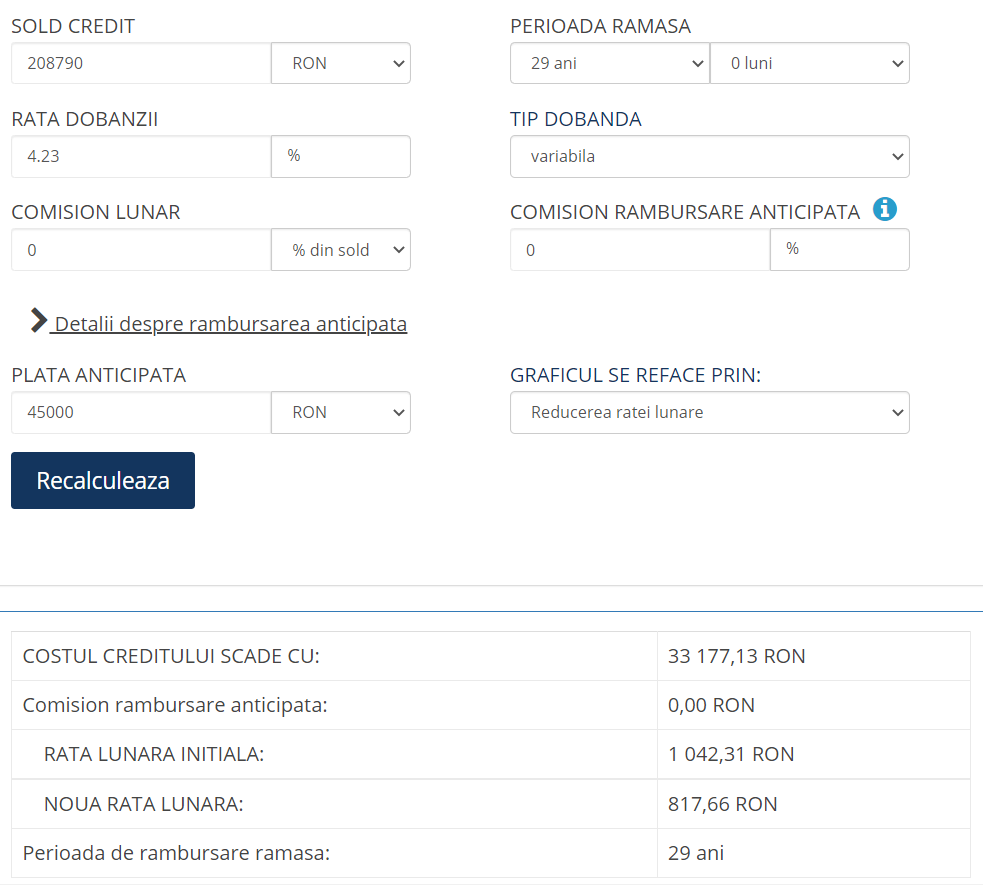

Refacem calculele cu reducerea ratei lunare. Obținem următoarele rezultate:

Rambursare anticipată cu reducerea ratei

În cea de-a doua variantă, am ales ca după plata anticipată, să păstrăm aceeași perioadă contractuală și să ni se reducă rata lunară.

Astfel la final de contract, vom economisi doar 33.177,13 lei și vom rămâne cu creditul pe aceeași perioadă de 29 ani. Dar obținem avantajul de a plăti o sumă mai mică lunară de la 1042,31 lei redusă la 817,66 lei.

În concluzie, strict ca bani, suntem mai câștigați dacă reducem perioada, deoarece astfel reușești să economisești dublu față de varianta cu reducerea ratei, în plus scurtezi perioada la acest credit cu 1/3! Ia în calcul însă și inflația anuală și faptul că banii se devalorizează în timp, prin urmare 100 de lei în prezent pot să valoreze jumătate din această sumă peste 20-25 de ani.

Dacă alegi să achiți aceeași sumă anticipat, și vrei doar o rată mai mică, avantajul e că îți reduci efortul financiar lunar, ceea ce poate constitui un real avantaj atunci când ai o rată prea mare.

În afară de asta, ia în calcul comisionul de rambursare anticipată care poate să difere de la o bancă la alta. Explicația pentru comision este că băncile încearcă în acest fel să descurajeze clienții să migreze spre ofertele de creditare cu costuri mai reduse.

Poate fi zero în cazul unor bănci, dar care impun o sumă minină de rambursat (de exemplu 10.000 de euro), sau de până la 4-5% din suma rambursată în cazul celor mai multe bănci de pe piață.

Cere detalii despre rambursarea anticipată consultantului financiar de la Blitz. Serviciul de consultanță financiar-bancară de la Blitz este un serviciu total gratuit pus la dispoziția tuturor clienților noștri.

Leave a Reply

Conectează-te cu noi

Cele mai citite articole

De la preț anunțat la cost real: Ghid compl...

16 July 2026

TVA 9% la locuințe: Ultimele zile din 2026

8 July 2026

BLITZ Scale: 100% din comisioane rămân la t...

16 June 2026

Agent imobiliar sau singur? Ce nu îți spune...

3 June 2026

Fara comentarii

adauga comentariu