IRCC-ul va crește la 6%, ce poți face acum pentru a putea obține finanțare?

În contextul actual economic, din ultima perioada, decizia băncilor de a mări dobânzile are un impact direct asupra procesului de achiziție a imobilelor pentru clienții care vor să cumpare prin credit.

Cel puțin până în primăvara anului viitor, prognoza Băncii Naționale este că vor crește costurile de creditare, atât dobanzile fixe, cat si cele variabile.

IRCC-ul în momentul de față este 4.06%, dar începând cu 1 ianuarie va fi aproape 6%.

Un client care a încheiat un antecontract pe un imobil fără CF (carte funciară) în aprilie și la momentul respectiv se încadra la creditul dorit la limită, atunci când va ieși CF-ul la început de 2023 și va avea aceleași venituri, mai mult ca sigur nu se va mai încadra la suma dorită fără un coplatitor sau fără a crește avansul.

Așadar pentru a preîntâmpina astfel de situații, specialiștii în creditare de la Blitz recomandă următoarele:

Dacă ai antecontract cu finalizare cel târziu în primăvara lui 2023 și intenționezi să achiziționezi prin credit, apelează la colegii noștri de la departamentul de creditare Blitz – UNO CREDIT Broker.

Ei te pot ajuta să obții preaprobare și rezervare de finanțare prin programul Noua CASĂ la nivelul dobânzilor actuale! Dacă ne transmiți o solicitare ACUM, încă mai putem să aprobăm creditul pentru suma dorită. Există bănci care permit astfel de preaprobări financiare a dosarelor de credit pe o perioadă de 180 de zile în avans.

Peste 2-4 luni va fi dificil de estimat dacă te vei mai putea încadra în plafoanele de acordare. Dobânzile vor crește și e bine să iei o decizie cât mai rapid pentru a-ți găsi proprietatea dorită, pentru că astfel dacă amâni, s-ar putea să nu mai fii eligibil pentru suma dorită.

În plus prețurile cresc și la ritmul actual de creștere, este dificil de estimat dacă cu veniturile actuale și dobânzile în creștere îți vei mai putea permite aceeași proprietate în următoarele 6 luni.

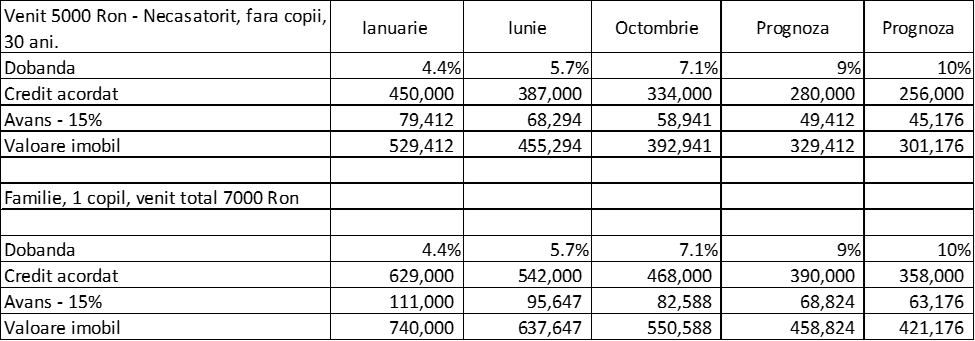

Ai mai jos un scenariu/simulare unde poți vedea suma maximă la care se încadrează un client ACUM versus ianuarie 2023 și martie 2023.

Prin urmare, ce ai de făcut fără ezitare este să discuți cu agentul despre bugetul tău de achiziție pentru a-ți găsi proprietatea potrivită. Apoi cere consultanță gratuită colegilor noștri de la creditare pentru accesarea finanțării pentru care te încadrezi.

Brokerii noștri pot chiar negocia cu băncile oferte mai avantajoase pentru clienți, totul este să demarezi procesul de contractare a unei finanțări în condițiile actuale.

Leave a Reply

Conectează-te cu noi

Cele mai citite articole

De la preț anunțat la cost real: Ghid compl...

16 July 2026

TVA 9% la locuințe: Ultimele zile din 2026

8 July 2026

BLITZ Scale: 100% din comisioane rămân la t...

16 June 2026

Agent imobiliar sau singur? Ce nu îți spune...

3 June 2026

Fara comentarii

adauga comentariu