Care sunt condițiile de creditare prin programul Noua Casă

Programul ”Noua Casă” are un atu imbatabil față de alte credite ipotecare și anume avansul de 5% din valoarea imobilului, ceea ce poate fi șansa celor tineri sau cu venituri foarte mici să-și achiziționeze o locuință. Dacă te-ai hotărât pentru Noua Casă, vezi mai jos care sunt condițiile de creditare.

Ce sumă maximă poți obține de la bancă?

- 66.500 EURO (echivalentul în lei) pentru imobile vechi sau imobile noi pentru care prețul de vânzare cumpărare este mai mic sau egal cu 70.000 EURO.

- 119.000 EUR (echivalent în lei) doar pentru imobile noi pentru care prețul de vânzare cumpărare este cuprins între 70.001 EURO și 140.000 EURO.

De ce bani trebuie să dispui ca avans înainte să accesezi finanțarea?

- 5% pentru locuințe de până în 70.000 euro (până în 3.500 Euro).

- 15% pentru locuințe cu preț maximum 140.000 euro (până în 21.000 Euro).

- Care e venitul net de care trebuie să dispui ca să obții creditarea maximă cu avans de 5%?

Pentru a obține creditul maxim cu avans 5%, adică suma de 66.500 de euro, ai nevoie de un venit net de 5.200 de lei.

- Care este dobânda la creditul garantat de stat?

Dobândă este variabilă și este formată din marja băncii (între 2-2,5) + IRCC – între 6,99% – 8,14%.

- Perioada minimă și maximă de acordare: 3 ani și 30 de ani.

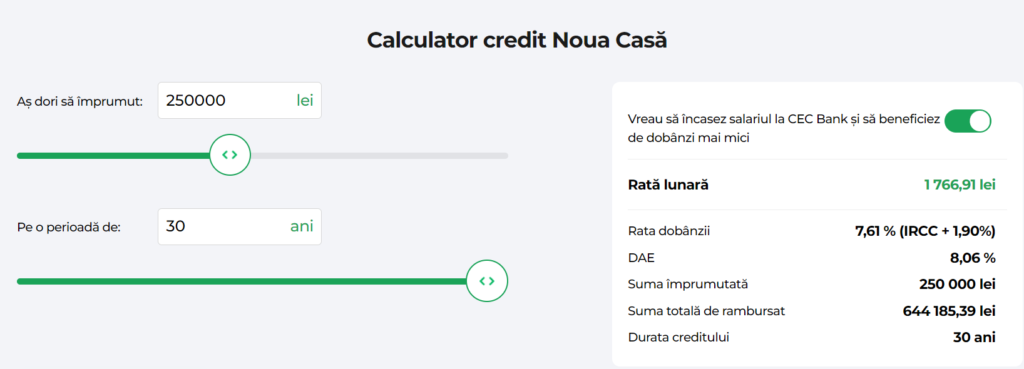

- Ce rată vei plăti?

Pentru o sumă împrumutată de aprox 50.00 de euro (250.000 de lei), vei achita o rată lunară de 1766 de lei, plus un comision către fondul de garantare, așa-zisa a 13-a rată, care se plătește în fiecare an în luna ianuarie – de 764 ron la un credit de 250.000 lei.

Condiții de eligibilitate

- Vârsta minimă – 18-21 ani

- Vârsta maximă – 65 de ani la finalizarea creditului.

- Vechime la locul de muncă actual de minim 3 luni.

- Să fie prima locuință sau prima locuință mai mare de 50 de metri pătrați.

Comisioane

- Zero pentru analiza dosarului

Documente necesare

- Documentul de identitate al beneficiarului/beneficiarilor, precum și al soțului/soției, dacă este/sunt casatorit/casatoriti.

- Declarația pe propria răspundere a beneficiarului.

- Antecontractul de vanzare-cumparare autentificat notarial sau sub semnătură privată.

- Extras de carte funciară privind locuința ce urmează sa fie achizitionata, eliberat cu cel mult 15 zile dinainte de data solicitării.

- Certificatul de eficienta energetică pentru una dintre clasele A, B sau C.

Colegii noștri de la partenerul UNO CREDIT BROKER va stau la dispoziție în toate orașele din țară pentru asistență gratuită în alegerea celei mai bune variante de finanțare.

Leave a Reply

Conectează-te cu noi

Cele mai citite articole

De la preț anunțat la cost real: Ghid compl...

16 July 2026

TVA 9% la locuințe: Ultimele zile din 2026

8 July 2026

BLITZ Scale: 100% din comisioane rămân la t...

16 June 2026

Agent imobiliar sau singur? Ce nu îți spune...

3 June 2026

Fara comentarii

adauga comentariu